摘要:本文研究了审计失败案例的最新观察与反思。通过对相关案例进行深入分析,揭示了审计过程中存在的问题和风险点,包括审计程序执行不严格、审计证据不充分、审计人员能力不足等方面。文章强调了审计失败对企业和社会的影响,并提出了加强审计质量控制、提高审计人员素质、完善审计制度等措施,以避免类似案例的再次发生。本文旨在引起业界对审计失败的重视,提高审计工作的质量和效率。

本文目录导读:

随着全球经济的日益发展,审计在保障企业财务报表真实性、公正性方面的作用愈发凸显,近年来审计失败案例屡见不鲜,引发了公众对审计行业的关注与质疑,本文将结合最新审计失败案例,深入探讨其成因、影响及应对措施,以期提高审计质量,保障市场公平与透明。

审计失败案例分析

(一)案例一:某公司财务舞弊案

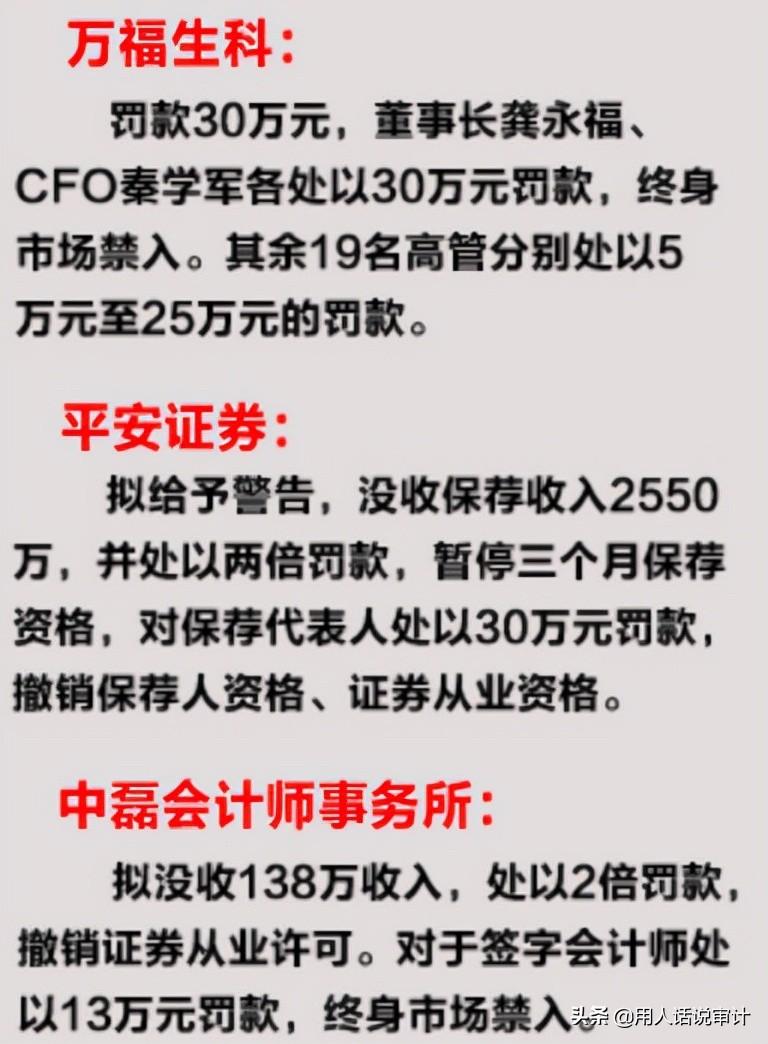

某知名公司因财务舞弊事件被曝光,引发社会广泛关注,该公司通过虚构业务、虚增收入等手段进行财务舞弊,而负责审计的会计师事务所未能发现这些问题,导致审计失败。

1、失败原因:

(1)审计人员未能充分关注关键业务领域的风险点,缺乏必要的职业谨慎;

(2)审计程序执行不到位,未能对重要业务进行深入调查;

(3)与被审计单位沟通不畅,未能获取充分有效的审计证据。

2、影响:

(1)投资者利益受损,引发市场信任危机;

(2)会计师事务所声誉受损,影响其他客户业务;

(3)对公司管理层产生负面效应,可能导致企业信誉受损。

(二)案例二:某上市公司财报披露不实案

某上市公司在财报披露过程中存在不实信息,导致投资者遭受损失,负责审计的机构未能及时发现并纠正这些问题,同样面临审计失败的风险。

1、失败原因:

(1)审计人员未能对财务报表进行充分分析,未能识别出潜在风险;

(2)审计时间不足,导致审计工作未能全面完成;

(3)缺乏独立性和客观性,受到被审计单位的影响。

2、影响:

(1)投资者利益受损,影响市场信心;

(2)对审计行业的声誉造成负面影响;

(3)引发监管机构的关注和调查。

审计失败的成因分析

(一)审计人员因素:部分审计人员职业素养不高,缺乏必要的职业谨慎和独立性,导致审计工作存在漏洞,审计人员面临巨大的工作压力,可能导致审计程序执行不到位。

(二)审计方法和技术:随着企业经营环境的日益复杂,传统审计方法和技术已难以满足需求,审计人员需要不断更新知识,掌握新的审计技术与方法,以适应不断变化的市场环境。

(三)审计独立性受限:部分会计师事务所为了维护客户关系,可能在审计过程中受到被审计单位的影响,导致审计独立性受损,激烈的市场竞争也可能对审计独立性产生影响。

(四)监管体系不完善:当前部分地区的监管体系尚不完善,监管机构对审计行业的监管力度有待加强,法律法规对审计失败责任的界定不够明确,导致部分审计人员对审计工作缺乏足够的重视。

应对审计失败的措施与建议

(一)提高审计人员素质:加强审计人员职业道德教育,提高职业谨慎和独立性,加强业务培训和学习,提高审计人员的专业能力和水平。

(二)改进审计方法和技术:引入先进的审计技术与方法,结合传统审计方法的优点,提高审计效率和质量,加强信息化建设,利用大数据、云计算等技术提高审计工作水平。

(三)保障审计独立性:加强行业自律管理,建立健全会计师事务所内部质量控制机制,监管机构应加强对会计师事务所的监管力度,保障审计独立性不受损害。

(四)完善监管体系:加强法律法规建设,明确审计失败的法律责任,加强监管合作与信息共享,形成有效的监管合力,还应建立行业诚信档案制度,对失信行为进行记录和公示,通过完善监管体系和市场环境建设等措施共同应对和解决这些问题,同时需要强调的是审计工作本身并不是孤立的而是需要与被审计单位等相关方面形成有效的合作与沟通机制以实现共同发展和进步,因此各方应共同努力提高审计质量推动市场公平与透明促进经济健康发展,五、总结与展望随着市场环境的不断变化和监管要求的不断提高审计工作面临着越来越多的挑战和机遇,本文通过对最新审计失败案例的分析探讨了审计失败的成因及应对措施旨在提高审计质量保障市场公平与透明,未来审计工作需要不断创新和改进以适应市场需求的变化同时也需要各方共同努力推动行业健康发展实现共赢局面。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...